文章目錄

我們常說一分錢一分貨,股票價格起起伏伏,但股票價格並不等於股票的實際價值,

並非10元的股票就比100元的股票沒價值,也並非10元的股票就並100元的股票還便宜,

舉例來說我們可能會覺得一份200元的便當很貴,但卻覺得一台2000元的洗衣機很便宜。

便宜和貴是如何定義的?股票市場上怎麼知道買到的是高價的劣質品還是便宜的精品?

01相對與絕對估值

就從股票估值著手。主要估值法分兩類,第一為相對估值法;第二為絕對估值法。

第一類相對估值法顧名思義就是用以做「相對比較」,有相對較好或相對不好的概念,

可能是與同行業的公司比較,或是與自己過去的業績做比較,需要有另一個基準。

第二類絕對估值法就是希望直接計算出公司股票的價格,如何計算公司股票的價格呢?

就是將未來公司能夠為股東賺到的錢加總,最後貼現換算回現在的貨幣價值做計算。

為什麼要換算回現在的貨幣價值?因為通貨膨漲的關係,貨幣會變得越來越沒價值,

今天的100元與10年前的購買力截然不同,因此要將未來的100元換算回10年前的價值,

這個過程就叫做貼現。最後無論是相對或絕對估值都存在著各自的適用情況以及優缺點,

在使用時一定要先認知到各種估值的侷限性並且搭配多方做參照才不會被表象所騙。

02相對估值法—本益比

首先第一個市場上最常使用的估值法為本益比法(Price-to-Earning Ratio,簡稱PE),

也稱作市盈率。常聽到的本益比有三種,分別為靜態本益比、動態本益比與滾動本益比。

靜態本益比

靜態本益比為每股價格與年報每股收益的比值,換句話說就是以現在的價格買入,

若公司在以目前經營的狀況多久才會回本。舉例來說如果一只本益比為15倍的股票,

說明公司維持現狀運營(不擴張、不提高效率、不再融資),投資此股票約15年會回本。

動態本益比

動態本益比是隨著中報發佈,用還「沒有真正實現」的下一年度預測利潤本益比,

與靜態本益比不同在於加入對未來增長的預期,可彌補靜態本益比無法反應成長的情況。

滾動本益比

滾動本益比,簡稱PE TTM,計算方式:當前總市值除以前面四個季度的總凈利潤。

與靜態本益比的差別為前者用的是去年的EPS;滾動本益比隨著季報的更新將EPS替換。

例如去年四個季度的EPS分別為0.2+0.6+0.6+1.2=2.2,而今年一季度的EPS出來為0.3,

會將去年一季度的EPS剔除,變成0.3+0.6+0.6+1.2=2.3。可反應最新的本益比變動情況。

本益比是越低越好嗎?

不一定。本益比雖然可解釋成投資回本的時間,但忽略未來投資公司的增長與衰退。

從本益比的公式中可看出,在價格不變的情況下影響本益比最大的因素為每股盈餘EPS。

每股盈餘(Earning per share,簡稱EPS)意思是手上每1股的股票今年賺了多少錢。

能夠影響EPS的因素就能直接影響本益比。例如加大財務槓桿(舉債)能使盈餘暴增,

本益比就會快速下降;出售子公司,單一季度盈餘可能暴增,但這樣的盈利卻不可持續。

另外若是行業正處於衰退期,未來每個月的收益將逐步降低,而本益比可能反應較慢。

因此關鍵在於公司本身的競爭優勢:是否有在持續成長,而非只是探尋低本益比的股票。

本益比這麼高的股票合理嗎?

仔細觀察後可以發現,有些行業的本益比就是比其它的行業要高,例如高科技產業。

為什麼會這樣呢?因為市場通常已經將大家對這間公司未來成長的預期反映到股價上,

未來隨著公司爆發性的增長,營收上升,本益比會明顯下降,可以說是本益比有滯後性。

另外一方面,這些「高速成長」的公司是否能維持長期的高速增長就是必須要思考的。

例如市場上也出現本益比破百的股票,未來營收至少要5倍以上成長才能回歸正常水平。

因此關鍵還是一樣,公司是否具有長期競爭力。對於成長型的股票,估價要盡可能保守,

或者將心裡的預設價格再打個75折,就是加入投資安全邊際的概念,投資才較為安全。

負的本益比

如果本益比的意思是「投資幾年會回本」,那麼負的本益比是代表什麼意思呢?

是投入馬上就回本嗎?觀察一下本益比的公式可以發現,能夠為負的只有EPS而非股價,

EPS為負表示該年度公司呈現虧損,因此本益比為負時表示本益比的估值法已經失真,

須改用其他辦法進行公司價值評估。

預期與事實

在預測公司未來發展時很多人會以較簡略的想法將過去的增長率作為未來的增長率。

例如A公司過去3年平均成長率為20%,大部分投資者會直觀認為明年也是20%的增長。

但若週期性行業,如金融、汽車等可能有下行週期,因此注意行業增長可否持續很重要。

台股查詢本益比:**CMoney股市**

美股查詢本益比:**Morningstar**

本益比決定因素

03相對估值法—股價淨值比

股價淨值比(Price-Book Ratio,簡稱PB、PBR),就是股價相對於每股淨值的比例,

表示這間公司最新股價是淨資產的幾倍。較適用於盈利經常變動本益比不易評估的行業,

例如周期性行業,有銀行、證券、鋼鐵、煤炭…等,淨資產越為穩定的企業較為準確,

若是資產變動較大的公司不適用,例如人力資產占比大的企業,科技業、媒體行業等。

股價淨值比反應「用多少錢去購買公司目前1元的資產」,例如股價淨值比為1,

表示購買公司每1元的資產需付出1元;若股價淨值比為5,表示購買公司每1元的資產,

需要付出5元。通常我們拿股價淨值為1作為標準,有等價交換的概念,但標準並不絕對。

PB>1的股票貴嗎?

為什麼購買1元的資產要付出超過1元呢?用超過1元購買目前價值1元的淨資產,

原因只有當現在購買的1元淨資產,未來能夠創造超過買貴部分(超過1元部分)的收益。

因為市場上成長快速的企業可能被許多投資者關注,在這樣的情況下就會被爭相購買,

所需要付出溢價就增加,但由於企業處於高成長,付出的溢價可能在未來幾年就能賺回,

並且可以持續得到高額回報,因此PB>1的股票不一定貴,反觀若是購買企業不會成長,

就算買到PB<1,股價可能也在未來幾年沒有太大的增值空間,反而是投資人不樂見的。

因此在公司評估時還需仔細判斷公司未來是否有持續獲利可能性、產業未來有沒有機會。

股價淨值比決定因素

04相對估值法—本益成長比

本益成長比(Price-to-Earning Growth Ratio,簡稱PEG),通常用於投資成長股時,

尤其是公司快速成長、本益比不斷升高的股票,單純用本益比估價容易錯失買股時機,

因為本益比在計算時沒有考量到公司未來成長性。本益成長比(PEG)要用來分析成長股,

公司通常分為四個階段,分別為新創、成長、成熟、衰退,其中在成長期的公司適用PEG

處於成長期的公司容易受到資金追捧使得本益比急遽攀升,較不容易評估公司實際價值,

因此本益成長比PEG在本益比的基礎上進行改良,加入公司未來增長的要素,公式如下。

一般情況下本益成長比的合理股價為1倍(無成長的情況),若是PEG高於1.2倍以上,

可以評估是否賣出;小於1倍則表示股價可能被低估,低於0.75倍以下(最好低於0.66),

則可評估是否要買進。舉例而言,若是目前有一上市公司股票靜態本益比PE為30倍,

而預期未來盈餘成長會有30%,則本益成長比PEG為1,當前雖高本益比卻價格合理。

本益比破百

根據PEG,若預估成長率會達到100%以上,則看起來本益比PE破百是件合理的事。

但即便未來EPS翻倍,市盈率還是會高達50以上,價格還是相對高,須持續維持高成長,

除非未來翻4-5倍,不然難以支持該價。在特定時期如08年金融海嘯企業營收大幅衰退,

導致本益比短期迅速攀升甚至破百,雖然本益比短期內看似過高,但反倒可能是最低點,

特殊情況下需判斷是否衰退只是暫時,並不影響公司長期主運營,要對公司有一定了解。

預估成長的荒謬性

我們知道公司運營狀況的變動是動態的,要預測下一季度公司能夠有多少成長率,

預測要素非常複雜,除了想盡辦法收集企業經營數據外,還需要進行許多「合理」假設,

這些假設就是預測最可能失準的地方。要預測靜態資產就已經十分困難了,舉裡來說,

一間房地產是靜態的已經無法預估未來價值如何成長,何況是預測一間動態變動的公司。

因此安全邊際變得很重要,若是我們預測的價格不准,則我們可以用買入價格來彌補。

做法是在估價的基礎上再對欲買入價打個75折,耐心等待市場恩賜才是更聰明的投資。

05相對估值法—市銷率

市銷率(Price-to-Sales,簡稱PS),計算方式是用股票總市值除以主營業務收入。

由於「銷售額」較難被會計操作,同時也彌補了單用本益比估價的不足,有很好實用性。

由於營業收入不會出現負值,因此即使凈利潤為負也可以計算出一個有意義的數值。

例如連續虧損20年的亞馬遜以本益比估值為負無參考價值,但若用銷售額作為估值辦法。

通常市銷率越高,股票投資價值越小;反過來,若銷率越低,股票投資價值也就越大。

一般市銷率在0.75倍以下的公司較具投資價值,但還需與同行業或自己公司比較才準確。

本益比和市銷率關係

本益比和市銷率差別在於淨利潤率,扣除折舊攤銷、各項費用與稅後還剩多少利潤,

隨著經營效率的提高,銷售額轉換為利潤數額就會越來越多。本益比也就會開始下降。

06相對估值法—凈資產價值法

凈資產價值法(Net Assets Value, NAV),是當前適用於中國房地產的估值辦法。

來自於項目儲備預期收益的折現值減去項目儲備的賬面成本後的凈值再加上當前凈資產,

最後除以總股本後即得到每股NAV。原因在於中國地產最重要的資產來自土地儲備,

在過度重視拿到土地的情況下,拿到土地後進行高周轉的開發方式,使得本益比較失真。

07絕對估值法—現金流折現法

現金流折現模型(Discounted Cashflow Model, DCF)又叫做自由現金流折現法。

一家企業最重要的現金為自由現金流,是企業維持正常運營後多出來能自由運用的資金,

我們將自由現金流貼現作為企業的內在價值,自由現金流折現也是巴菲特提及的估價法。

將預測未來五年的自由現金加上假設永續增長的自由現金,貼現後能得到企業的總價值,

用企業的總價值減負債再減剩餘財產的優先索取權後除以普通股數能得到當前合理股價,

低於當前價都是買入信號。這部分的計算需要對會計有一定程度的了解才有辦法進行,

通常為專業機構所用,但即便經過繁複的計算求得企業切確價值,還是存在一定的缺陷。

估價的謬誤

通常預估五年自由現金流,剩下的部分假設自由現金流以固定的增長率持續到永久,

這個持續到永久的假設佔整個估值比重高達70%,首先企業要持續到永久假設就不現實,

大部分的企業可能撐不過40年,就算撐過40年是否保持一定增長率永續增長也是另說。

因此估值就是一個參考而已,不然證券市場上最會賺錢的應該是會計師和精算師。

加權平均資金成本

加權平均資金成本(Weighted Average Cost of Capital, WACC),將其作為貼現率,

亦即將企業股權和債務資本各自取得所需要的資本成本做加權平均計算所得平均成本。

現金流折現法

08絕對估值法—剩餘收益法

剩餘收益模型(RIM)又被稱為EBO模型。從企業的價值創造(ROE)觀點考慮問題。

企業的一切生產經營活動都是圍繞價值創造進行,結果又會在財務報表上得到最終反映,

永續年金的假設佔整個估值比重只占約30%,因此更為貼切地反映了企業的真實情況。

用企業的總價值減負債再減剩餘財產的優先索取權後除以普通股數能得到當前合理股價。

估值過高是否應該賣出

這問題真的非常困難,巴菲特說若不想持有一家企業10年就不要考慮持有10分鐘。

以價值投資的視角,我們好不容易等到了好的買入機會,並且以一個漂亮的價格買入,

我們發現好公司隨著EPS的增加,相同價格對應到的本益比會逐漸下降,並且價格漸漲,

在這個過程中若是拋出股票,很容易會找不到位置再接回來,因此若非有更合適標的,

或是公司體質轉壞,若因為本益比過高而退出優質公司很有可能會錯過大波段的上漲。

當然巴菲特也會在牛市中拋出估值高得離譜的公司,而多少才算高投資人也要有判斷。

剩餘收益法

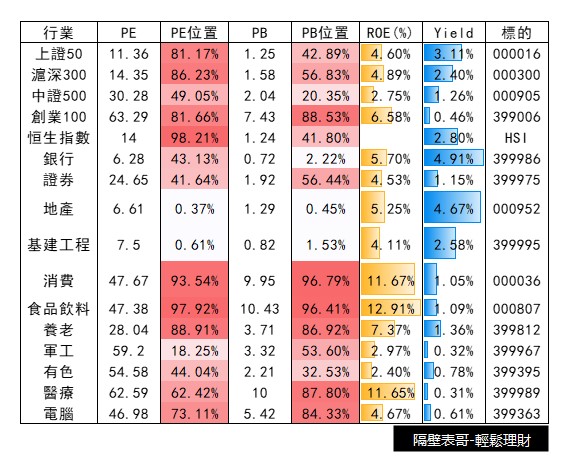

09陸股估值範例

陸股估值表如此設計除了放入本益比PE、股價淨值比PB也加入ROE可對照增長率,

可以發現增長率高的行業通常伴隨著較高的本益比,由於受到市場的追捧,價格也較好。

放入相對估值位置,可了解該行業在歷史上的定位,例如上證指數目前PE位於81.17%。

根據每個行業屬性不同,適用的估值法也不同,例如重資產行業較適用股價淨值比PB。

結合上述估值法例如有色行業參考PB,消費、科技等行業以PE為主,可掌握行業脈絡。

投資系列可參考

✔【免費Excel分析報告】陸股多空分析大全,A股最新大盤、行業與ETF估值報告

✔【美股ETF開戶大比較】7大海外券商最詳盡比較表,挑選最適合券商(內含Firstrade、TD Ameritrade、IB、eToro、複委託、老虎證券交易介面圖)

| 其他投資者也讀了…

3.炒股了幾年,歸來仍然是韭菜。股民的心酸,炒股虧錢十有八九是因為…

| 你可能喜歡…

|

筆者:**隔壁表哥** 台灣大學畢業。曾任基金業。 利用閒暇時間分享金融知識。 讓投資成為生活的一部分吧! |